Dieser Beitrag wurde von Oliver Hirschi, Dozent & Leiter "eBanking - aber sicher!" für secnovum geschrieben

presented by: «eBanking – aber sicher!» der Hochschule Luzern

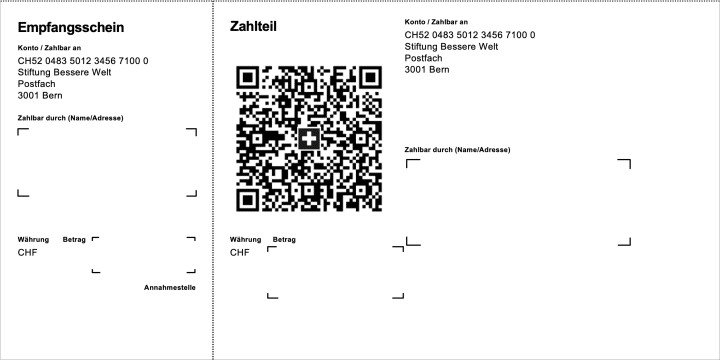

Die QR-Rechnung enthält alle relevanten Zahlungsinformationen im QR-Code, kann gedruckt oder digital ausgestellt werden und besteht aus einem Empfangsschein und einem Zahlteil.

Wichtigste Merkpunkte:

Im QR-Code in der Mitte des Zahlteils der QR-Rechnung sind alle relevanten Zahlungsinformationen enthalten, die auf der Rechnung auch in Textform ersichtlich sind.

Durch das Scannen des QR-Codes ist eine schnelle Rechnungserfassung und -bearbeitung möglich.

Nach dem Einscannen des QR-Codes müssen die erfassten Daten mit den korrekten Zahlungsinformationen auf der Rechnung (IBAN, Empfänger, Betrag etc.) abgeglichen werden.

Das Erstellen von Rechnungen durch den Rechnungssteller und das Bezahlen dieser durch den Konsumenten ist einfach und Fehlerquellen werden reduziert.

Die QR-Rechnung kurz erklärt

Die QR-Rechnung ist in zwei Teile gegliedert – in einen Empfangsschein und in einen Zahlteil. Der QR-Code in der Mitte des Zahlteils kann von einem QR-Reader, einer Webcam oder einem Smartphone entziffert werden. Im Code enthalten sind sämtliche Informationen, die zum Bezahlen einer Rechnung benötigt werden. Zusätzlich können weitere Informationen in den QR-Code integriert werden, welche die Verarbeitung in der Buchhaltung vereinfacht.

Alternativ zur Bearbeitung im E-Banking kann dank der Perforation der Empfangsschein und Zahlteil von der Rechnung abgetrennt und ihn entweder auf der Post einbezahlt oder mit einem Zahlungsauftrag per Post an die Bank gesendet werden.

Quelle: Website von SIX

Was sollten Sie betreffend Sicherheit beachten?

Nach dem Einscannen des QR-Codes müssen Sie die erfassten Daten mit den korrekten Zahlungsinformationen in Klartext auf der Rechnung (IBAN, Empfänger, Betrag etc.) abgleichen. Stimmen diese nicht überein, ist die Zahlung sofort zu stoppen!

Diese Überprüfung ist wichtig, da Kriminelle Rechnungen per E-Mail versenden könnten, die im QR-Code auf eine andere Kontonummer verweisen, als auf der Rechnung im Klartext steht.

Zahlungsmöglichkeiten

Das Bezahlen von Rechnungen wird mit der QR-Rechnung vereinfacht. Anstatt im E-Banking mühsam Konto- und Referenznummern abzutippen, sind diese Angaben bereits im QR-Code enthalten.

Als Privatperson haben Sie die folgenden drei Möglichkeiten QR-Rechnungen zu bezahlen:

Via E-Banking

Die QR-Rechnung funktioniert wie ein bisheriger Einzahlungsschein und kann entweder am Schalter einer Filiale der Post, in einer Filiale mit Partner oder per Zahlungsauftrag im Kuvert an die Bank bezahlt werden.

Via Mobile Banking

Mobile Banking-App auf dem Smartphone öffnen, QR-Code mit der QR-Reader-Funktion einscannen und mit dem Fingerprint, der Gesichtserkennung oder dem Passwort die Zahlung auslösen.

Per Post

Die QR-Rechnung funktioniert wie ein bisheriger Einzahlungsschein und kann entweder am Schalter einer Filiale der Post, in einer Filiale mit Partner oder per Zahlungsauftrag im Kuvert an die Bank bezahlt werden.

Quelle: Website von SIX

QR-Rechnungen selber erstellen

Als Rechnungssteller können Sie QR-Rechnungen auf weissem Papier selbst drucken, wodurch sich die Bestellung vorbedruckter Einzahlungsscheine bei der Bank erübrigt.

Auf der unabhängigen Website www.qr-rechnung.net können Privatpersonen, Vereine und kleinen Unternehmen, die nur gelegentlich Rechnungen versenden und dafür keine spezielle Software benutzen möchten, eigene QR-Rechnungen kostenlos und einfach selber erstellen.

Weitere Informationen finden Sie auf der Website von SIX.

Der QR-Code (englisch Quick Response) besteht aus einer quadratischen Matrix aus schwarzen und weissen Quadraten, welche binär kodierte Informationen (z.B. ein Link auf eine Website) enthalten.

Beispiel des QR-Codes von «eBanking – aber sicher!»